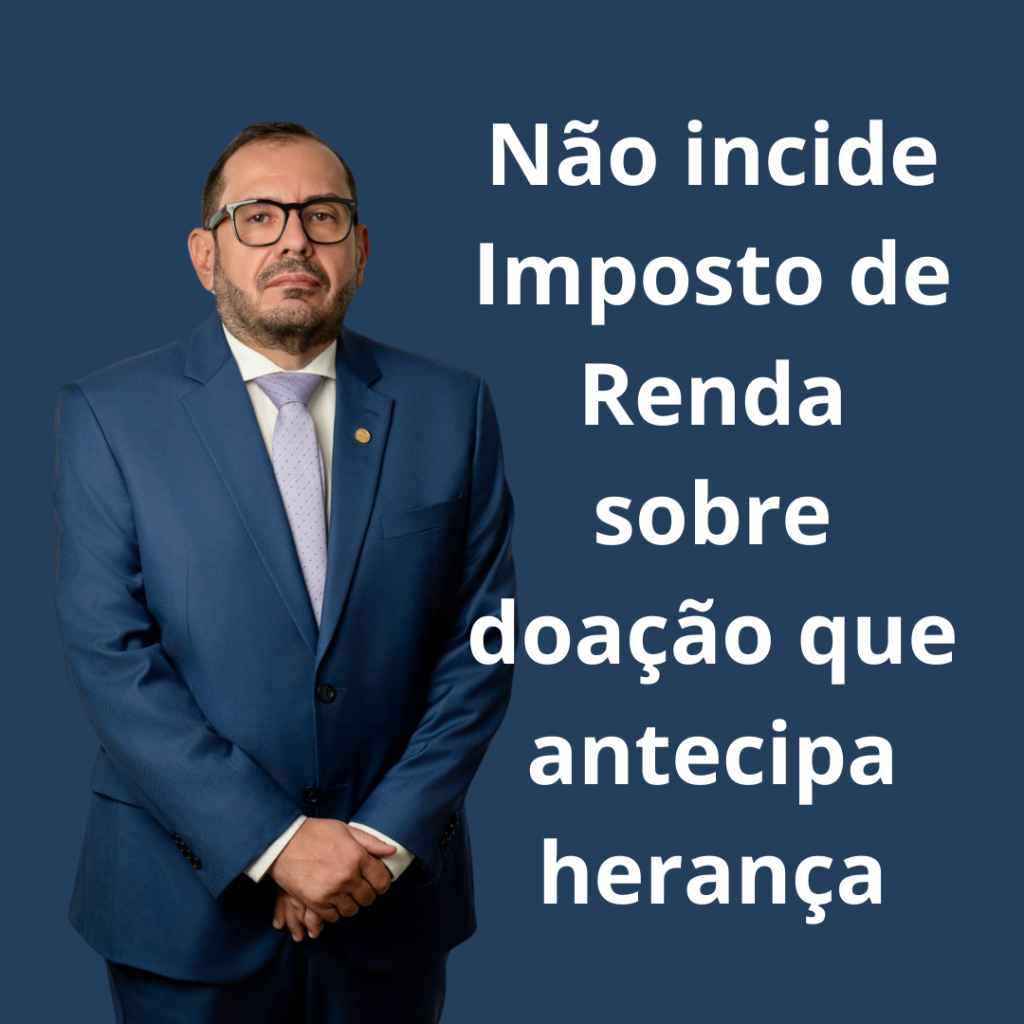

STF decide: não incide IRPF sobre doação que antecipa herança

Reforma Tributária: Benefícios Fiscais para o Agro em Debate no STF

5 de janeiro de 2025

Você pode estar pagando INSS acima do teto e nem sabe! Saiba como recuperar valores pagos indevidamente.

12 de janeiro de 2025

A 1ª Turma do Supremo Tribunal Federal (STF) decidiu, por unanimidade, que não incide Imposto de Renda Pessoa Física (IRPF) sobre o adiantamento da legítima, isto é, sobre doações em vida de bens ou direitos que integram a herança.

O entendimento prevalente, conduzido pelo relator ministro Flávio Dino, foi de que, nessa situação, não há fato gerador para o IRPF. A União sustentava que o doador deveria ser tributado sobre o acréscimo patrimonial, considerando a diferença entre o valor declarado do bem e o valor de mercado na transferência. No entanto, os ministros rejeitaram esse argumento.

Ao acompanhar o relator, o ministro Luiz Fux destacou que a base de cálculo do IRPF (acréscimo patrimonial) não se confunde com a do ITCMD (valor venal do bem). Assim, reafirmou que o adiantamento da legítima não configura materialidade tributária para a incidência do IRPF.

Essa decisão consolida importante entendimento em favor dos contribuintes e reforça a jurisprudência sobre a ausência de incidência do IRPF em casos de doação em vida que antecipa a herança.

Para maiores esclarecimentos sobre o tema, é essencial consultar um advogado de sua confiança.

Nelson Gonçalves Cardoso Filho, especialista em Direito Tributário.

Notice: Trying to access array offset on value of type null in /home/nelsoncardosoadvogados/www/wp-content/themes/betheme/includes/content-single.php on line 286

{kind=link}