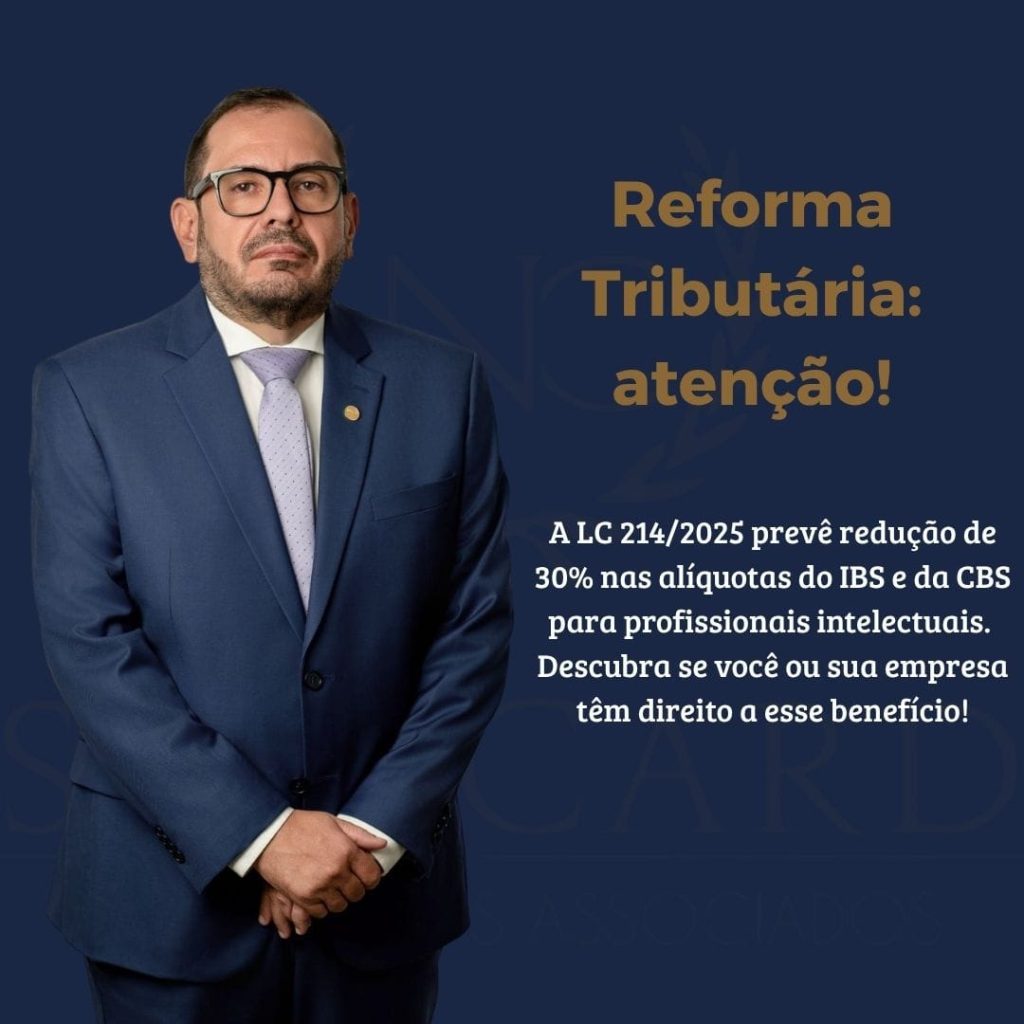

Reforma Tributária: Profissionais Liberais e Sociedades com Direito à Redução de 30% no IBS e CBS

Código de Defesa do Contribuinte passa a valer em todo o país

11 de janeiro de 2026Reforma Tributária: Profissionais Liberais e Sociedades com Direito à Redução de 30% no IBS e CBS

Introdução

A Reforma Tributária brasileira, consolidada pela Emenda Constitucional nº 132/2024 e regulamentada pela Lei Complementar nº 214/2025, institui dois novos tributos sobre o consumo: o Imposto sobre Bens e Serviços (IBS), que substituirá o ICMS e o ISS, e a Contribuição sobre Bens e Serviços (CBS), em substituição ao PIS/COFINS. A transição ocorrerá de forma gradual, com início previsto para 2026.

Para a maior parte dos setores econômicos, as novas alíquotas plenas serão aplicadas sem distinção. Contudo, a legislação prevê regimes diferenciados para segmentos específicos. Um dos mais relevantes para o mercado de serviços é a redução de 30% nas alíquotas do IBS e da CBS aplicável a determinadas categorias de profissionais intelectuais — benefício com base diretamente na Constituição Federal.

Este artigo tem por objetivo explicar quem são os profissionais contemplados, quais os requisitos exigidos e quais aspectos não interferem na concessão do benefício.

Base Constitucional e Normativa

A possibilidade da redução decorre do §12 do art. 9º da EC 132/2024, que autorizou expressamente a lei complementar a estabelecer operações beneficiadas com redução de 30% das alíquotas do IBS e da CBS relativas à prestação de serviços de profissão intelectual, de natureza científica, literária ou artística, desde que submetidas à fiscalização por conselho profissional.

A regulamentação foi feita pelo art. 127 da Lei Complementar nº 214/2025, que estabelece um rol taxativo de profissionais beneficiados, os requisitos de aplicação e as exceções.

Quem Tem Direito à Redução?

O art. 127 da LC 214/2025 elenca dezoito categorias profissionais contempladas pela redução de 30%: administradores, advogados, arquitetos e urbanistas, assistentes sociais, bibliotecários, biólogos, contabilistas, economistas, economistas domésticos, profissionais de educação física, engenheiros e agrônomos, estatísticos, médicos veterinários e zootecnistas, museólogos, químicos, profissionais de relações públicas, técnicos industriais e técnicos agrícolas.

Trata-se de rol taxativo, o que significa que categorias não listadas não podem se beneficiar da redução, ainda que exerçam atividades de natureza intelectual.

Requisitos para Aplicação da Redução

Para Pessoas Físicas

O §1º, inciso I, do art. 127 da LC 214/2025 estabelece condição única para o profissional autônomo (pessoa física): os serviços prestados devem estar vinculados à sua habilitação profissional. Não há exigência de registro especial além do vínculo com o conselho profissional da categoria.

Assim, um advogado que presta serviços de assessoria jurídica aplica a alíquota reduzida sobre essa receita. Se esse mesmo profissional exercer atividade de consultoria genérica, sem vínculo com sua habilitação, a operação será tributada pela alíquota cheia.

Para Pessoas Jurídicas

As sociedades de profissionais sujeitam-se a requisitos adicionais, todos de cumprimento cumulativo, nos termos do §1º, inciso II, do art. 127:

Os sócios devem possuir habilitação profissional diretamente relacionada com os objetivos da sociedade e estar submetidos à fiscalização do conselho profissional competente. Além disso, a sociedade não pode ter como sócio outra pessoa jurídica, nem ser sócia de outra pessoa jurídica. A empresa também não pode exercer atividade diversa das habilitações profissionais de seus sócios. Por fim, os serviços relacionados à atividade-fim devem ser prestados diretamente pelos sócios, sendo admitido o concurso de auxiliares ou colaboradores.

O descumprimento de qualquer um desses requisitos afasta a aplicação do benefício para a pessoa jurídica.

O que Não Impede o Benefício

O §2º do art. 127 da LC 214/2025 esclarece expressamente que determinados aspectos societários não interferem no direito à redução. A natureza jurídica da sociedade — seja limitada, seja sociedade simples — é irrelevante para fins do benefício. Da mesma forma, a reunião de profissionais de categorias diferentes, desde que todas estejam no rol do art. 127 e cada sócio atue dentro de sua habilitação, é expressamente admitida. A forma de distribuição de lucros entre os sócios também não constitui impeditivo.

A Exceção para Empresas de Educação Física

O §3º do art. 127 da LC 214/2025 traz regra especial para as empresas cujo objeto social esteja relacionado à profissão de educação física: as exigências previstas para pessoas jurídicas em geral não se aplicam a esse segmento. Academias, estúdios de pilates, boxes de crossfit e estabelecimentos congêneres podem usufruir da redução de 30% desde que submetidos à fiscalização do conselho profissional da área, sem necessidade de cumprir os demais requisitos societários listados no §1º, inciso II.

Essa exceção foi introduzida durante a tramitação do texto no Senado Federal, com o objetivo de contemplar diretamente o setor de atividade física, que frequentemente opera em estruturas societárias que não se enquadrariam nos requisitos gerais para pessoas jurídicas.

Considerações Finais

A redução de 30% nas alíquotas do IBS e da CBS representa oportunidade relevante de planejamento tributário para profissionais liberais e sociedades de profissionais contemplados pela LC 214/2025. No entanto, a aplicação do benefício exige análise cuidadosa da estrutura societária e do enquadramento das atividades exercidas aos requisitos legais.

Cada caso apresenta particularidades que podem determinar ou afastar o direito à redução. A correta estruturação desde o início da vigência do novo sistema tributário é essencial para garantir segurança jurídica e eficiência fiscal.

Dúvidas sobre como a Reforma Tributária impacta sua atividade profissional ou empresa? Entre em contato com Nelson Cardoso Advogados Associados.

{kind=link}